Causas de la Inflacion

Las causas de la inflacion en una primera instancia son claras. El precio de la luz va subiendo y el coste de la vida día a día también. Pero hay que tomar un ejemplo para tomar consciencia de la relevancia. El Indice de Precios de Consumo (IPC) en Cataluña desde el enero del 2000 hasta enero de 2019 es del 54,6%.

La media de un producto que valía 100 euros en 2000 ahora vale 154,60 euros.

Que el precio de los productos, servicios y vivienda suba significa que la economía va bien. De ahí que el BCE tenga como objetivo mantener la Inflación cercana al 2%.

Hasta aquí todo en orden.

Ejemplo Efecto Inflacion

La cuestión es que si una persona en el año 2000 tenía ahorrado 100.000 euros sin obtener remuneración por ellos. A día de hoy tendrá los 100.000 euros igual pero el coste de la vida será 54,60% más caro. Por lo que esos 100.000 euros del año 2.000 equivalen a 64.683 euros. Dado que para gastar en un producto que en el año 2000 valía 100€ a día de hoy deberá destinar 154,60 euros perdiendo gran parte de nuestro poder adquisitivo.

Aquí viene la importancia de obtener una remuneración a nuestros ahorros para actualizarlos a medida que sube el coste de la vida. Como ahora veremos cada vez es más difícil del modo que estábamos acostumbrados (con Depósitos y Cuentas Corrientes a la vista).

A día de hoy, el Banco Central Europeo mantiene el Tipo de Interes en el -0,40% lo que provoca que hasta haya Cuentas Corrientes con TAE negativas por las comisiones que cobran algunas entidades.

Banco Central Europeo retrasa su Subida de Tipo de Interes

La semana pasada, Mario Draghi anunció que el BCE retrasa la Subida de Tipos de Interés y que continuará con una política monetaria expansiva.

Las Causas de la Inflacion son las mismas pero las herramientas para combatirla no.

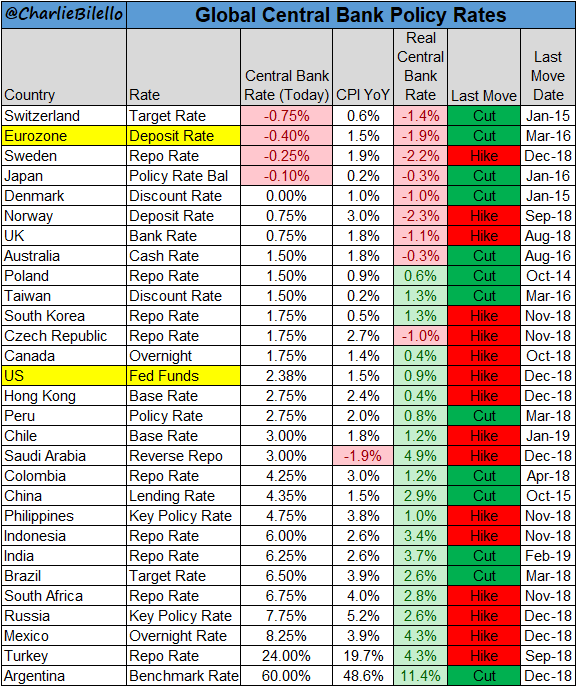

En Estados Unidos tienen una inflación del 1,5% como hemos visto en la tabla anterior y el Tipo de Interes de un Bono USA a 2 años se sitúa en el 2,47%.

Por otro lado, en Europa un ahorrador que deja dinero al Gobierno alemán a 2 años pierde de antemano. En el gráfico se puede observar que prestar dinero a Alemania cuesta el -0,55% a dos años vista.

En Europa, esta situación provoca que la perdida poder adquisitivo. Perdida de poder adquisitivo para todos los ahorradores cautivos. Ya no es suficiente quedarse quieto en Cuenta Corriente y Depósitos.

Con estas circunstancias el riesgo es no hacer nada. Lo que es seguro que si no hacemos nada con nuestros ahorros perderemos el IPC (2% aprox) cada año.