El interés compuesto es la fuerza más poderosa del universo

Albert Einstein

El oto día, comentando con un amigo una parte del libro Dinero: domina el juego del conocido Tony Robbins pensé sería interesante comentarlo en el blog. Desde aquí un saludo a Xavi 😉

![Dinero: domina el juego: Cómo alcanzar la libertad financiera en 7 pasos de [Tony Robbins, Juan Manuel Salmerón Arjona]](https://m.media-amazon.com/images/I/41oC+eovDIL.jpg)

Muchos sabemos que el Interés Compuesto es un aliado con fuerza exponencial en el largo plazo.

Pero no hay nada como los ejemplos para introducirnos en profundidad en un concepto. En el libro, Tony Robbins relata la siguiente historia de unos gemelos, Williams y James, explicada por Burton Malkiel.

INICIO EXTRACTO DEL LIBRO

William y James acaban de cumplir 65 años, la edad de jubilación tradicional. William empezó con ventaja porque contrató un plan de ahorro a los 20 años e invirtió 4.000 dólares anuales durante los siguientes veinte años. Al cumplir 40 años, dejó de aportar dinero y comenzó a ver cómo crecía en un entorno libre de impuestos y con un interés del 10 por ciento anual.

James no contrató un plan hasta la madura edad de 40 años, la misma a la que su hermano William dejó de hacer aportaciones. Como su hermano, James invirtió 4.000 dólares anuales a un interés del 10 por ciento y sin impuestos, pero siguió aportando hasta los 65 años, veinticinco en total.

William, el primero que contrató un plan, invirtió un total de 80.000 dólares (4.000 dólares al año por 20 años al 10 por ciento), mientras que James, que lo contrató mucho después, invertió 100.000 dólares (4.000 dólares al año por 25 años al 10 por ciento).

¿Cuál de los dos hermanos, pues, tenía más dinero en la cuenta cuando se jubilaron?

Yo sabía la respuesta pero Malkiel me contó la historia con tanto apasionamiento y fruición que era como si lo hiciera por primera vez. La respuesta, claro, es el hermano que empezó primero e invertió menos dinero. ¿Cuánto tenía en su cuenta? Ojo al dato: ¡un 600 por ciento más!

Retrocedemos un poco y contextualicemos estas cifras. Si pertenecemos a la generación del milenio, o a la generación X, o incluoso si somos baby boomers, fijémonos en este mensaje y sepamos que este consejo va dirigido a cualquiera, tenga la edad que tenga. Si tenemos 35 años y de pronto entendemos en qué consiste el poder del interés compuesto, nos diremos que ojalá hubiéramos empezado a los 25 años. Si tenemos 45 años, nos diremos que ojalá hubiéramos empezado a los 35 años. Si tenemos 60 o 70 años, pensaremos en la cantidad de dinero que podríamos haber ahorrado y ganado si hubiéramos empezado a ahorrar cuando teníamos 50 o 60, y así sucesivamente.

En el ejemplo de Malkiel, fue William, el hermano que empezó primero y dejó de invertir antes de que su hermano empezara a ahorrar, quien acabó teniendo casi 2,5 millones dólares. Y fue James, que ahorró hasta la edad de 65 años, quien tuvo menos de 400.000 dólares. ¡Es una diferencia de más de dos millones! Todo porque William supo usar el maravilloso poder del interés compuesto otros 20 años, lo que le dio una ventaja insuperable…y lo obligó a pagar todas las comidas familiares el resto de su vida.

¿Aún no estamos convencidos de que el interés compuesto, con el tiempo es la única manera de hacer que nuestra semilla de dinero se convierta en la fabulosa cosecha de seguridad financiera que necesitaremos para subvenir nuestras necesidaddes futuras?

Malkiel me contó otra de sus historias favoritas para ilustrar el caso. Cuando Benjamin Franklin murió en 1790, dejó unos mil dólares a las ciudades de Boston y Filadelfia. Su legado iba acompañado de una serie de condiciones: en concreto, el dinero había que invertirlo y no podía tocarse en 100 años. Pasado este tiempo, las ciudades podían sacar 500.000 dólares para proyectos públicos. El dinero restante no podía tocarse hasta pasados otros cien años. Por fin, doscientos años después de la muerte de Franklin, un periodo de tiempo en el que las acciones rindieron a un interés compuesto medio del ocho por ciento, las ciudades podían percibir el total… que en 1990 ascendía a unos 6,5 millones en todos aquellos años y sin aportar más dinero.

¿Cómo fue posible?¡Por el poder del interés compuesto!

Sí, doscientos años es mucho, mucho tiempo…. ¡pero con un rendimiento del 3.000 por ciento bien merece la pena esperar!

Los ejemplos de Malkiel demuestran lo que ya sabíamos en nuestro fuero interno: que, en la mayoría de los casos, nuestro sueldo nunca salvará la distancia que media entre el lugar en el que estamos y el lugar en el que nos gustaría estar. ¡Porque un sueldo no puede compararse con el poder del interés compuesto!

El dinero es mejor que la pobreza, al menos por razones financieras

Woody Allen

FIN EXTRACTO DEL LIBRO

En la Web FinanzasParaTodos que CNMV y Banco de España utiliza para acercar las Finanzas a la ciudadanía también podéis ver un ejemplo similar con una tabla de explicación.

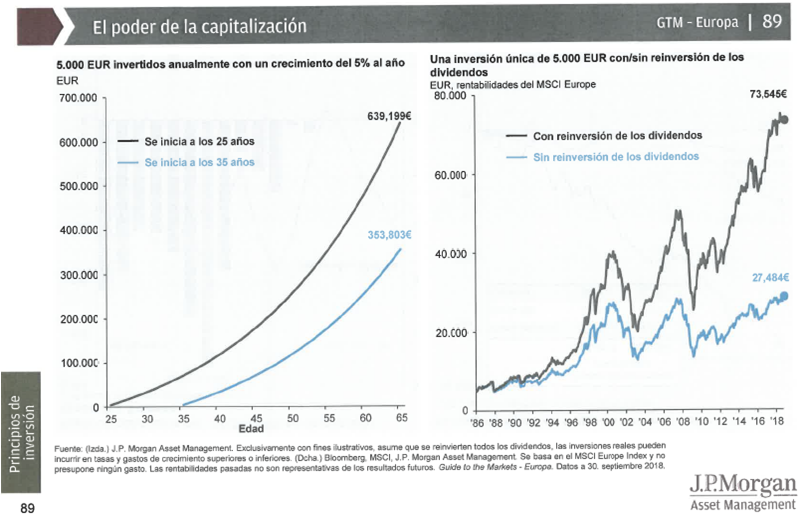

Aquí dejo una gráfico que muestra de una forma distinta como el empezar un ahorro 10 años antes provoca resultados muy distintos.

Espero que este artículo te haya hecho reflexionar. Comparte para que más personas conozcan el efecto positivo del tiempo.

[ssba-buttons]

Si quieres hacerme alguna pregunta: