En marzo de 2026, los titulares hablan de guerra: ataques sobre instalaciones nucleares iraníes, tensión en el Estrecho de Ormuz, el precio del petróleo escalando. Los mercados de renta variable reaccionan con volatilidad, como siempre hacen ante la incertidumbre.

Y la pregunta que más me llega estos días es siempre la misma: ¿qué hago con mis inversiones con la guerra de Irán?

Mi respuesta, como asesor financiero con más de una década de experiencia, no cambia en función del titular del día. Cambia en función de lo que la historia lleva décadas enseñándonos sobre los mercados financieros y los conflictos geopolíticos. Y la historia, en este caso, es más tranquilizadora de lo que las noticias sugieren.

Qué dicen los datos históricos sobre mercados y conflictos geopolíticos

Cuando los mercados caen por un evento geopolítico, la reacción instintiva es protegerse. El problema es que esa protección —vender— suele llegar en el peor momento posible.

Carson Investment Research y CFRA han analizado el comportamiento del S&P 500 tras los grandes eventos geopolíticos desde 1940. Las conclusiones son consistentes:

- La caída media al mes siguiente al evento es de apenas un -0,9%.

- El 65% de los casos, el mercado cierra en positivo al cabo de 12 meses.

Wells Fargo llega a conclusiones similares: caída media de -0,6% al mes del evento, pero subida media de +6,7% a los 12 meses (tasa de acierto 68%). Los resultados son similares: 65% según Carson/CFRA y 68% según Wells Fargo, diferencia explicable por la muestra de eventos analizada en cada estudio.

Ned Davis Research ha analizado el Dow Jones tras 9 conflictos bélicos graves desde la Guerra de Corea. Mediana de rentabilidad: +5,5% a 1 mes, +11,1% a 3 meses, +25,2% a 12 meses. (Fuente: Ned Davis Research / Dow Jones.)

Y un dato relevante para el conflicto actual: cuando EE.UU. atacó las instalaciones nucleares de Irán en junio de 2025, el S&P 500 subió +5,4% en los 21 días siguientes y +9,7% en los 63 días posteriores.

Las rentabilidades pasadas no garantizan rentabilidades futuras.

El petróleo, el Estrecho de Ormuz y el impacto real para el inversor europeo

El Estrecho de Ormuz concentra alrededor de 20 millones de barriles diarios de tráfico petrolero. Pero hay contexto que raramente aparece en los titulares: el mundo del petróleo de 2026 no es el de 1973.

Estados Unidos produce hoy 20,1 millones de barriles diarios, cuatro veces la producción iraní (5,1M b/d). (Fuente: CHARTr / Energy Institute.)

Y la dependencia de Europa del Estrecho de Ormuz para sus importaciones es del 18%, frente al 72% de Japón o el 65% de Corea del Sur. (Fuente: EIA, Kpler, Vortexa.)

El impacto directo sobre una cartera de un inversor europeo diversificado es considerablemente menor de lo que los titulares sugieren, según los datos de dependencia energética de Europa.

Las caídas de la bolsa son normales: los datos desde 1928

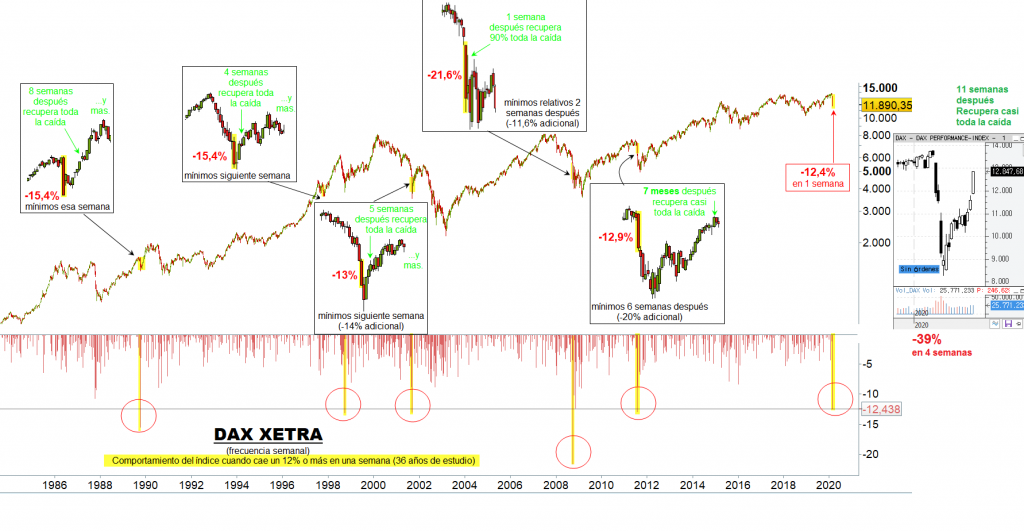

Según Creative Planning y Charlie Bilello, las caídas de -20% ocurren de media cada 4 años; las de -30%, cada 9 años; las de -50%, cada 20 años. Son predecibles en frecuencia y todas han sido superadas.

En 2026, los días con grandes caídas en el S&P 500 son 5 en lo que va de año. En 2008 fueron 75. (Fuente: Creative Planning / Charlie Bilello, YCharts.)

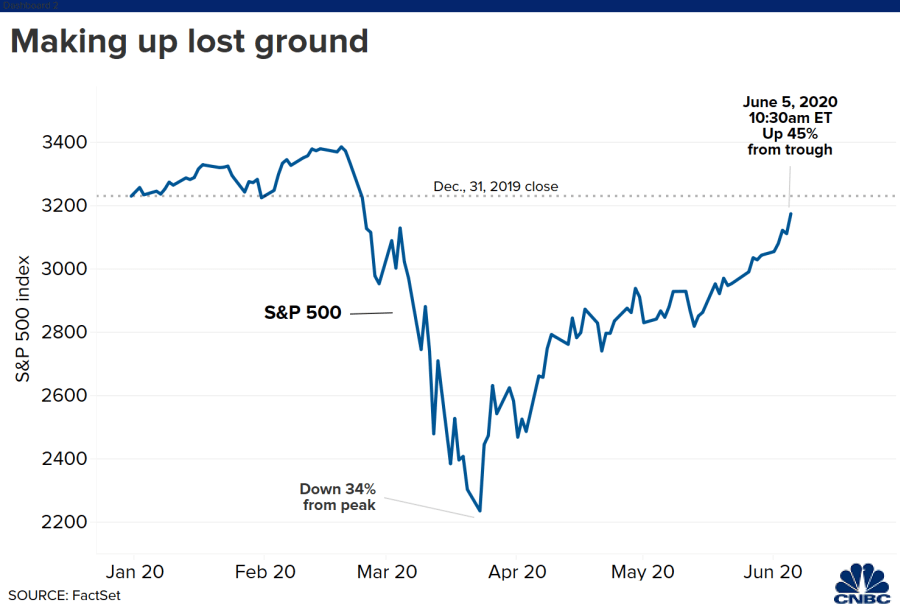

Si quieres entender cómo el pánico en crisis pasadas afectó a los mercados —y cómo se recuperaron— puedes leer: Cómo invertir en bolsa: aprende del mercado con el Coronavirus.

Señales que el mercado está viendo (más allá de los titulares)

SentimentTrader y Bloomberg registran, a 2 de marzo de 2026, 23 compras recientes de insiders en el ETF del sector tecnología XLK, nivel históricamente elevado que ha precedido subidas importantes. (Fuente: SentimentTrader / Bloomberg.)

Goldman Sachs señala que el ciclo actual del S&P 500 se encuentra en el top decil de rentabilidad histórica desde 1928, con una rentabilidad acumulada del ~80% en el ciclo. (Fuente: Goldman Sachs / Bloomberg.)

Las rentabilidades pasadas no garantizan rentabilidades futuras.

Qué hacer ahora con tu cartera: el tiempo en el mercado, no el timing

El inversor que más pierde en momentos de volatilidad no es el que tiene una cartera mal diseñada. Es el que reacciona al miedo con decisiones precipitadas.

El conflicto en Oriente Medio es real. La volatilidad que genera también lo es. Pero la respuesta racional del inversor con horizonte largo no es salir corriendo: es entender qué tiene, por qué lo tiene, y si su cartera está diseñada para aguantar exactamente momentos como este.

¿Quieres saber más sobre cómo las familias pueden invertir sus ahorros? Lee también: Las familias tienen depósitos sin rentabilidad.

Si tienes dudas sobre tu situación concreta, puedo reserva tu diagnóstico financiero gratuito. Sin compromiso.

Josep Aldeguer Vicens | EFA nº 22.253

Soy agente representante en exclusiva de Banco Mediolanum y, por tanto, colaboro de forma exclusiva con esta entidad.

Las rentabilidades pasadas no garantizan rentabilidades futuras. Este artículo tiene carácter informativo y educativo, no constituye asesoramiento de inversión personalizado.

En el último trimestre de 2007 se alcanzó la cifra máxima de 46.221 oficinas en el territorio español. A día de hoy el sector cuenta con 25.759 oficinas, supone una caída del 44% de las oficinas.

En el último trimestre de 2007 se alcanzó la cifra máxima de 46.221 oficinas en el territorio español. A día de hoy el sector cuenta con 25.759 oficinas, supone una caída del 44% de las oficinas.