Australia

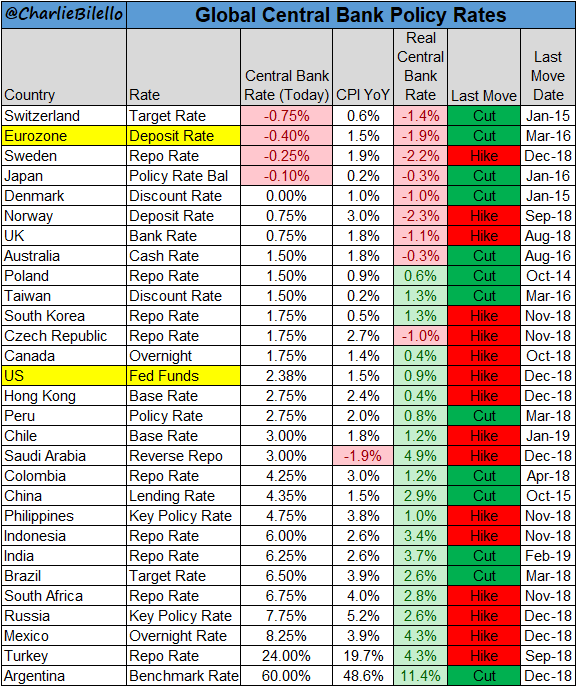

Este martes hemos desayunado con la siguiente noticia. El Banco de la Reserva Australiana (RBA, siglas en inglés) anunció el primer recorte de los tipos de interés en tres años, hasta dejarlos en un 1,25%, nuevo mínimo histórico.

Con esta decisión del Banco Central de Australia se materializa la melodía sobre que los tipos de interés pueden permanecer bajos por un largo periodo de tiempo.

Estados Unidos

Añadir que el lunes, el presidente de la Reserva Federal de San Luis, James Bullard, abrió la puerta a que la autoridad monetaria baje los tipos de interés para ayudar a que la inflación alcance su objetivo de situarse en el entorno del 2%.

En el ejercicio 2019, Bullard es uno de esos cuatro banqueros centrales que tienen voto en el FOMC, así que lo que ha afirmado este lunes podría adelantar la decisión que tomará el instituto emisor en una de sus próximas reuniones.

Los Futuros sobre Fondos Federales, utilizados por los inversores institucionales, dan un 94,70% de posibilidades de recorte de tipos de interés por parte de la Reserva Federal en la reunión de Septiembre de este mismo año.

Hasta este punto, tenemos Australia que ha bajado los tipos de interés y Estados Unidos está cerca de hacerlo de su actual situación en los 2.25%-2.5% .

Europa

Por otro lado, en Europa el BCE tiene como objetivo mantener la inflación cerca del 2%. Hoy se ha publicado la tasa de inflación interanual de la zona euro en mayo en el 1,2%, medio punto porcentual por debajo de la subida de precios registrada el mes anterior y el menor incremento desde abril de 2018.

Este dato de baja inflación en la Zona Euro presiona al BCE a llevar a cabo medidas de estímulo para inundar de liquidez la economía y así incidir en subida del IPC.

Este dato de baja inflación en la Zona Euro presiona al BCE a llevar a cabo medidas de estímulo para inundar de liquidez la economía y así incidir en subida del IPC.

Reflexión

Los que hablamos con clientes, ahorradores e inversores estamos habituados a las siguientes frases:

- los tipos de interés están muy bajos

- mejor coger una hipoteca fija porque los tipos de interés subirán

- mi banco no me da nada por mi dinero

- los depósitos ya no dan nada

- ¿Como puedo obtener intereses de mis ahorros?

Bien, aquí no voy a hacer predicciones lo que si quiero destacar es que ya tenemos la primera bajada de tipos de interés de un país desarrollado. Es una realidad.

Así que quiero dirigirme a dos tipos de personas que repiten algunas de las frases mencionadas:

- buscan una hipoteca para adquirir una vivienda: no hay que descartar la hipoteca a interés variable con la situación actual mencionada de tipos. En España con el método francés se pagan más intereses en el inicio que en los últimos años de hipoteca.

- tienen ahorros en cuentas corrientes sin remuneración: deben buscar un profesional para tratar de optimizar sus recursos en esta situación anómala de tipos 0% que puede durar más de lo que se pensaba en un inicio. Mencionar que en los últimos 8 años el BCE no ha subido ni una sola vez los tipos de interés y que cada vez que se acerca una subida lo retrasa (Causas de la Inflacion con la no Subida del Tipo de Interes del BCE)

Si te ha servido este artículo para tener un poco más de claridad sobre la situación actual del tipos de interés ayúdame a compartirlo!